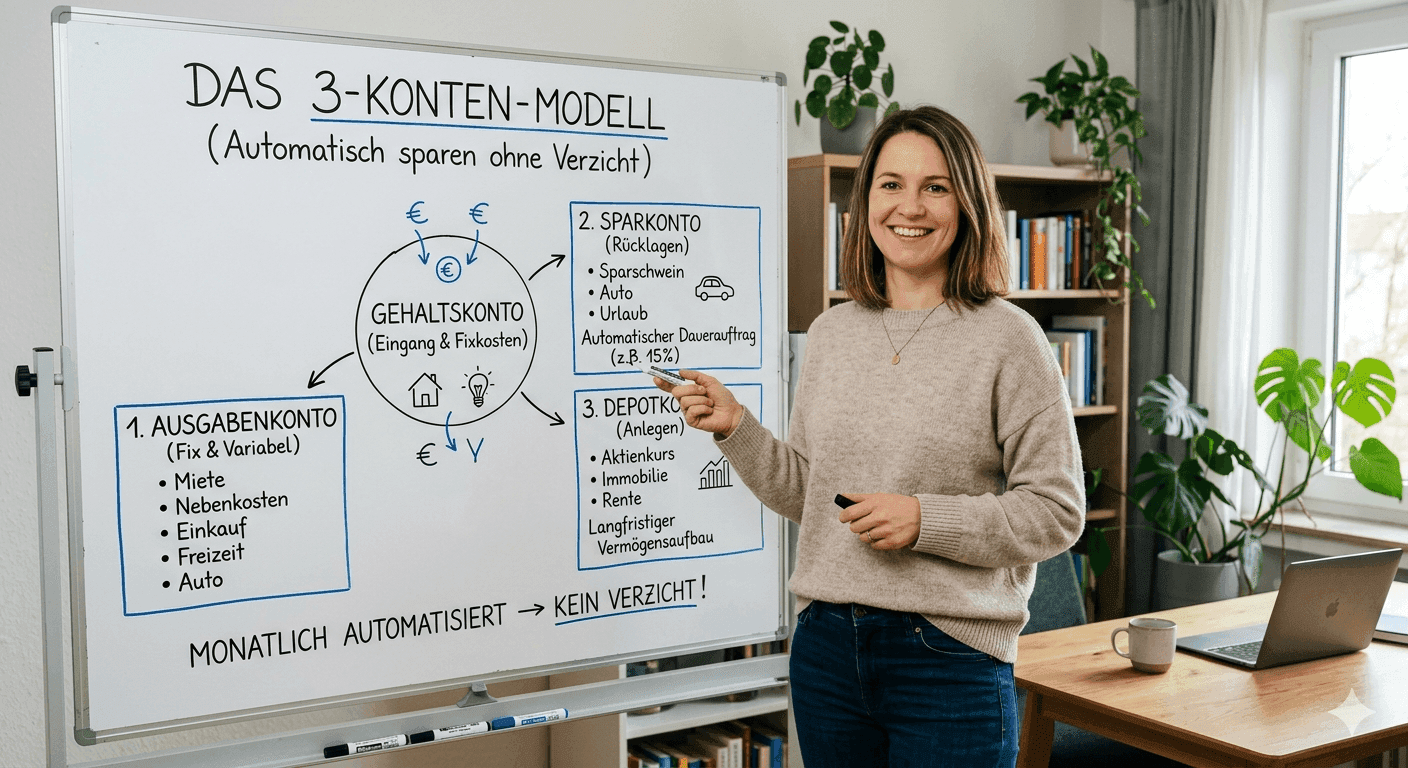

3-Konten-Modell: Sparen ohne Verzicht automatisieren

Das 3-Konten-Modell nimmt dir die täglichen Spardiskussionen mit dir selbst ab. Statt jeden Monat zu überlegen, wie viel du zur Seite legst, automatisierst du den ganzen Prozess. Dein Gehalt wird auf drei Konten aufgeteilt: eins für Fixkosten, eins für flexible Ausgaben und eins zum Sparen.

Das System funktioniert besonders gut, wenn du bisher unregelmäßig gespart hast oder nie richtig den Überblick über deine Ausgaben hattest. Du musst keine komplizierten Budgetpläne führen oder auf alles verzichten.

Du richtest drei separate Konten ein und verteilst dein Nettoeinkommen automatisch darauf:

- Fixkosten-Konto (etwa 40-50% des Einkommens): Miete, Nebenkosten, Versicherungen, Handyvertrag, alle festen monatlichen Ausgaben

- Konsum-Konto (etwa 30-40%): Lebensmittel, Freizeit, Kleidung, spontane Käufe

- Spar-Konto (10-20%): Notgroschen, Urlaub, größere Anschaffungen, Altersvorsorge

Die Prozentsätze sind Richtwerte. Wichtig ist, dass du mit den Beträgen realistisch leben kannst. Lieber konservativ starten und später anpassen.

Das Sparpotenzial entsteht hauptsächlich durch zwei Effekte: Du sparst automatisch einen festen Betrag und gibst bewusster aus, weil dein Konsum-Budget klar begrenzt ist.

Bei einem Nettoeinkommen von 2500 Euro könntest du beispielsweise 250 Euro monatlich sparen - das sind 3000 Euro im Jahr. Zusätzlich vermeidest du spontane Ausgaben, weil du siehst, wie viel Geld auf deinem Konsum-Konto noch verfügbar ist.

Selbst wenn du bisher schon etwas gespart hast, wirst du wahrscheinlich regelmäßiger sparen und deine variablen Ausgaben besser im Griff haben.

Erste Schritte

- 1Analysiere drei Monate deine Ein- und Ausgaben, um realistische Budgets festzulegen

- 2Eröffne ein separates Girokonto für Fixkosten und ein Sparkonto oder nutze Unterkonten

- 3Berechne deine monatlichen Fixkosten und addiere einen kleinen Puffer dazu

- 4Lege einen realistischen Sparbetrag fest - lieber weniger und durchhalten

- 5Richte Daueraufträge ein, die dein Gehalt automatisch auf die drei Konten verteilen

- 6Bestimme das Konsum-Konto als dein Hauptkonto für alle variablen Ausgaben

- 7Plane einen monatlichen 10-Minuten-Check der Kontostände in deinen Kalender ein

- 8Teste das System zwei Monate und passe die Beträge dann bei Bedarf an

Fakten & Überblick

Finloom Tipp

"Starte mit kleinen Sparbeträgen von 50-100 Euro monatlich. Lieber weniger sparen und durchhalten, als zu viel vornehmen und nach zwei Monaten aufgeben. Du kannst die Beträge jederzeit erhöhen, wenn sich deine finanzielle Situation verbessert."

Hilfreiche Bücher zum Geld sparen

Das Sparbuch: Wie Sie mit einfachen Tipps im Alltag Ihr Portemonnaie schonen

Daniel Engelbarts

Transparenzhinweis: Einige der oben aufgeführten Links sind Affiliate-Links. Wenn du über diese Links einkaufst, erhalten wir eine Provision. Für dich bleibt der Preis gleich. Wir empfehlen nur Produkte, von denen wir überzeugt sind.

Diskussion

0 Kommentare

Melde dich an, um an der Diskussion teilzunehmen